آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| طـرق قيـاس المخاطـر الماليـة |

|

|

أقرأ أيضاً

التاريخ: 30-4-2018

التاريخ: 2023-07-02

التاريخ: 31-10-2016

التاريخ: 13/12/2022

|

طرق قياس المخاطر المالية :

يمكن قياس المخاطر التي تتعرض لها الشركة بشكل كمي باستخدام مجموعة من الطرق والأساليب. وبشكلٍ عام يمكن قياس المخاطر باستخدام مجموعة من المقاييس الإحصائية والتي تقوم المقاييس الإحصائية للمخاطر المالية بقياس مدى انتشار وتذبذب النتائج المتوقعة أو المحتملة, بحيث أن إرتفاع تشتت وتذبذب تلك النتائج يشير لارتفاع مخاطرها.

ومن أهم الأساليب الإحصائية المستخدمة في قياس المخاطرة ما يلي:

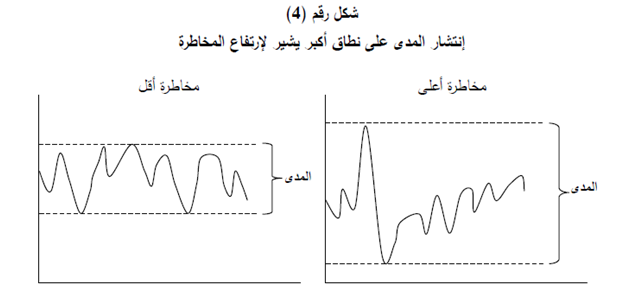

(أ) المدى(Range) : يعرف المدى على أنه الفرق بين أعلى قيمة محتملة للمتغير المالي وبين أدنى قيمة محتملة له، حيث أن إرتفاع المدى يشير لانتشار احتمالي كبير وبالتالي إرتفاع المخاطر المرافقة لهذا المتغير.

المدى = أعلى قيمة – أدنى قيمة

ويعود المنطق خلف استخدام المدى لقياس المخاطرة إلى حقيقة أن انتشار قيم المتغير المالي على نطاق واسع (مدى أكبر) تزيد من الاحتمالات التي يمكن أن تتخذها قيم المتغير في المستقبل، وهذا بدوره يزيد من حالة عدم التأكد وبالتالي تزيد المخاطرة.

ومن أهم العيوب التي يعاني منها المدى كمقياس للمخاطرة أنه يتأثر بالقيم الشاذة بشكل واضح، حيث أنه يعتمد على أعلى قيمة وأدنى قيمة فقط، وبالتالي لو حدث أن انخفضت قيمة المتغير المالي في إحدى السنوات بشكلٍ كبير جداً، أو أنها ارتفعت لسبب استثنائي في سنة معينة، حينها ستكون قيمة المدى كبيرة لتعكس مخاطرة أكبر للمتغير المالي، وهذا الشيء قد يكون بعيداً في بعض الأحيان عن الحقيقة (يلاحظ شكل رقم4):

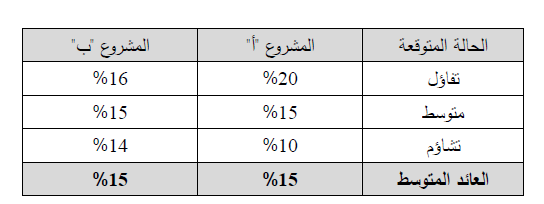

مثال (5): تسعى شركة المنتجات الزراعية لاختيار مشروع استثماري من بين مشروعين استثماريين. وفيما يلي بيانات عن العوائد المتوقعة لهذين المشروعين. والمطلوب تقييم مخاطرة كلا المشر وعين باستخدام المدى، وتحديد أي المشروعين أفضل

الحل:

المدى للمشروع "أ" = 20%-10%=10%

المدى للمشروع "ب" = 16%-14%=2%

بما أن المشروعين يحققان نفس العائد، وبما أن المشروع الثاني يعتبر الأقل مخاطرة لأن المدى لعوائده كان 2% فقط، وهو أقل من مدى المشروع الثاني، فيمكن القول بأن المشروع الثاني يعتبر أفضل للشركة لأنه يعطي نفس العائد بمخاطرة أقل.

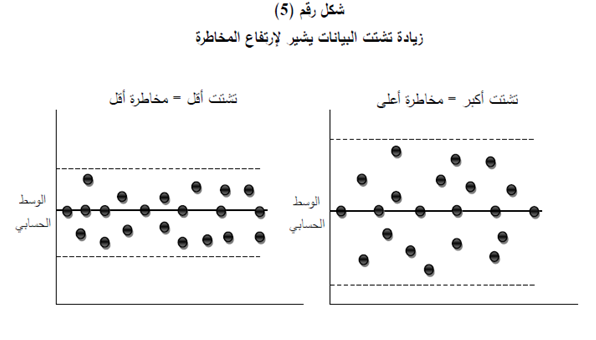

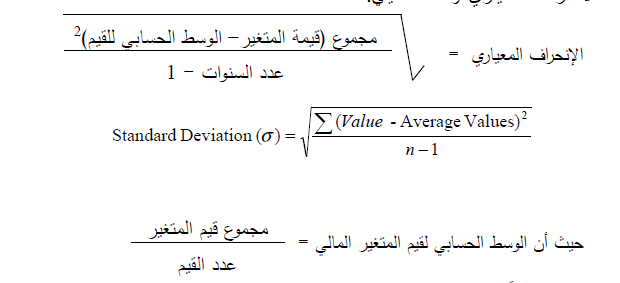

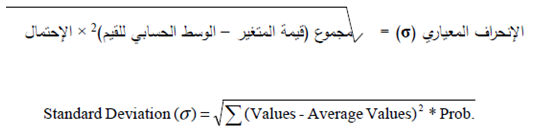

(ب) الانحراف المعياري والتباين(Standard deviation And Variance) يعتبر الانحراف المعياري أحد أكثر المقاييس الإحصائية شيوعاً واستخداما لقياس المخاطرة المتعلقة بالمتغيرات المالية. ويعتبر الانحراف المعياري أحد مقاييس التشتت التي تقيس تشتت البيانات وابتعادها عن وسطها الحسابي، حيث يعرف الانحراف المعيا ري على أنه انحراف القيم عن وسطها الحسابي. ويختلف الانحراف المعياري عن المدى في أن المدى يستخدم للحصول على وصف عام للمخاطرة من حيث انتشارها بين حدها الأعلى وحدها الأدنى، وهو بالتالي يتأثر بالقيم الشاذة أو المتطرفة، أما الانحراف المعياري فيعتبر أداة قادرة على قياس المخاطرة بشكل دقيق من خلال اعتماده على درجة تشتت قيم المتغير المالي حول المتوسط الحسابي له، وبالتالي لا يبدي تأثرا بالقيم الشاذة.

وبما أن الانحراف المعياري يقيس مدى تشتت قيم المتغير المالي وانحرافها عن الوسط الحسابي، فإن إرتفاع قيمة الانحراف المعياري تعني إرتفاع مستوى المخاطرة (يلاحظ الشكل رقم 5):

وتختلف طريقة حساب الانحراف المعياري حسب طبيعة البيانات المتوفرة، حيث أن هناك معادلة خاصة بالانحراف المعياري في حال البيانات التاريخية، وهناك معادلة أخرى تستخدم في حال توفر معلومات احتمالية عن المتغير المالي وليس بيانات تاريخية.

وفي السياق التالي سنوضح كيفية احتساب الانحراف المعياري في حال توفر بيانات تاريخية وفي حال توفر بيانات احتمالية.

أولاً: الانحراف المعياري لبيانات تاريخية(Standard Deviation for Historical Data) البيانات التاريخية هي بيانات المتغير المالي في الماضي والتي يمكن الحصول عليها من التقارير المالية وسجلات الشركة. وفي حال توفر بيانات تاريخية عن قيم المتغير المالي، فيمكن احتساب الانحراف المعياري لهذا المتغير والتي تعبر عن مستوى مخاط رته من خلال تطبيق قانون الانحراف المعياري وذلك كما يلي:

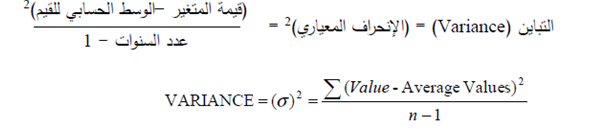

وهنالك أيضاً مفهوم التباين(Variance) والذي هو مربع الانحراف المعياري والذي يعتبر مقياس بديل للانحراف المعياري، بحيث كلما ارتفع التباين كلما دل على إرتفاع المخاطرة.

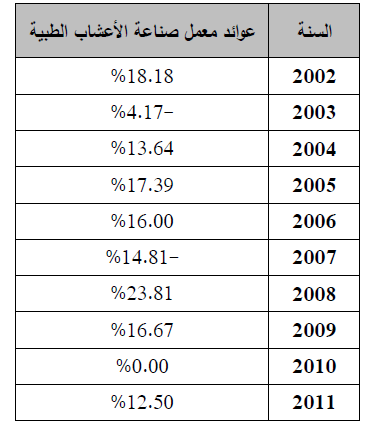

مثال ( 6):

تنوي الشركة العربية للأدوية شراء مشروع استثماري قائم وهو عبارة عن معمل لصناعة الأعشاب الطبية، وقد كانت العوائد السنوية للمشروع خلال العشر سنوات الماضية كما يلي:

بناءً على المعلومات السابقة، المطلوب:

(أ) أحسب الانحراف المعيا ري والتباين لعوائد المشروع.

(ب) إذا كان الحد الأعلى للمخاطرة المقبولة من قبل الشركة العربية للأدوية محسوبة على

أساس الانحراف المعياري 12 %، فهل تقوم الشركة بقبول المشروع أم لا.

الحل:

(أ) حتى نتمكن من احتساب الانحراف المعياري لا بد أن نقوم بحساب مكونات المعادلة

وذلك كما يلي:

- الوسط الحسابي لقيم المتغير المالي = 99.21%÷10=9.92%

- نقوم بإضافة عمود جديد للجدول السابق بحيث يتم فيه حساب قيمة المتغير المالي مطروحاً منه الوسط الحسابي ( 9.92%)

- نضيف عمود آخر للجدول لنحسب من خلاله مربع العمود السابق.

- وبعد عمل الخطوات السابقة يتكون لدينا الجدول التالي

التباين(Variance) =(الانحراف المعياري)2=(12.15%)2 = 1.48%

(ب) بما أن الانحراف المعياري للمشروع أكبر من الحد الأعلى المقبول من قبل الشركة 12% فعلى الشركة رفض المشروع لأن مخاطرته أعلى من المخاطرة المقبولة.

ثانياً: الانحراف المعياري لبيانات احتمالية:(Standard Deviation For Expected Data) : عند عدم توفر معلومات تاريخية عن قيم المتغير المالي في الماضي، فيمكن احتساب الانحراف المعياري (المخاطرة) والتباين باستخدام القيم الاحتمالية والمتوقعة للمتغير في المستقبل وذلك بتطبيق العلاقة التالية:

حيث أن الوسط الحسابي لقيم المتغير المالي = مجموع (القيمة× احتمالها)

التباين( σ2 = (Variance= مجموع (قيمة المتغير – الوسط الحسابي للقيم)2 × الاحتمال

مثال ( 7):

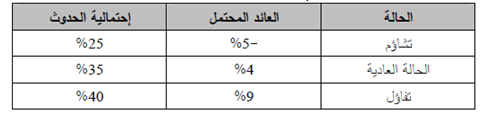

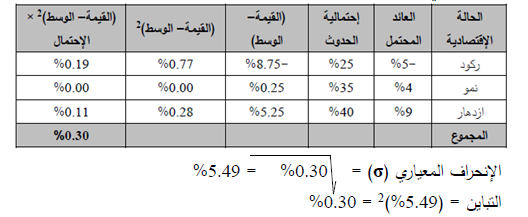

ترغب شركة المطاعم العالمية بتأسيس مطعم جديد لها في منطقة جديدة، وقد وضعت الشركة مجموعة من التوقعات بخصوص عوائد المطعم الجديد والتي يبينها الجدول التالي، والمطلوب حساب الانحراف المعياري والتباين لعوائد المطعم الجديد

الحل :

في البداية نقوم بحساب الوسط الحسابي للقيم وذلك كما يلي:

الوسط الحسابي لقيم المتغير المالي = مجموع (القيمة× احتمالها)

الوسط الحسابي لقيم المتغير المالي = (- 5%×25%)+(4%×35%)+(9%×40%)= 3.75%

الآن نضيف ثلاثة أعمدة جديدة للجدول السابق بحيث يكون الأول هو القيمة مطروحاً منها المتوسط، والعمود الثاني هو مربع العمود الأول، والعمود الثالث هو القيمة في العمود الثاني مضروبة في الاحتمال

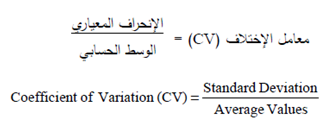

ج) معامل الاختلاف(Coefficient of variation): يعتبر معامل الاختلاف مقياس نسبي (أو معياري) للمخاطرة لأنه يربط بين نسبة مخاط رة المتغير المالي (الانحراف المعياري) وبين متوسط قيم المتغير المالي (الوسط الحسابي). ولذلك فإن معامل الاختلاف يأخذ بعين الاعتبار نسبة المخاطرة التي يتضمن عليها المتغير المالي وبالتالي فإنه يصلح للمقارنة بين عدة متغيرات أو أصول مالية تختلف فيما بينها من حيث المخاطر والمتوسطات. وكلما ارتفعت قيمة معامل الاختلاف كلما دل ذلك على إرتفاع مستوى مخاطرة الأصل المالي.

ويتم احتساب معامل الاختلاف من خلال قسمة الانحراف المعياري على المتوسط الحسابي للقيم، وذلك حسب المعادلة التالية:

مثال ( 8):

تواجه إحدى الشركات صعوبة في اختيار استثمار واحد من بين ثلاثة استثمارات، وقد كانت المعلومات التالية متوفرة حول الاستثمارات الثلاثة، والمطلوب تحليل الاستثمارات الثلاثة وتحديد البديل الأفضل

الحل:

نظرا لاختلاف العوائد والمخاطر المتوقعة من الاستثمارات الثلاثة، فمن الصعب الحكم أي الاستثمارات أفضل، لذا لا بد من استخدام مقياس يمكننا من المفاضلة بين تلك الاستثمارات في ضوء

العوائد والمخاطر، وهذا المقياس هو معامل الاختلاف.

معامل الاختلاف للاستثمار أ = 4.65%÷10%=46.5%

معامل الاختلاف للاستثمار ب = 6.48%÷12%=54.0%

معامل الاختلاف للاستثمار ج = 8.75%÷14%=62.5%

ومن خلال معامل الاختلاف يمكننا ملاحظة أن الاستثمار الأول (أ) يحقق أدنى نسبة مخاطرة من بين الاستثمارات الثلاثة، بينما يحقق الاستثمار الأخير (ج) أعلى نسبة مخاطرة. وبالتالي فإن الاستثمار (أ) يعتبر الاستثمار الأفضل للشركة.

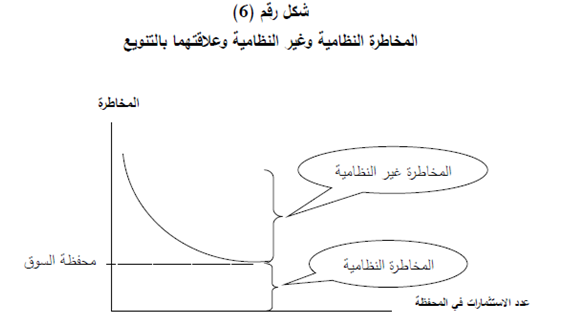

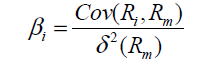

(د) معامل بيتا:(Beta coefficient) : يمكن تعريف معامل بيتا على أنه مقياس لمدى حساسية قيم المتغير المالي موضع الدراسة للتغيرات التي تحدث في متغير آخر، فمثلاً معامل بيتا للسهم يعبر عن مدى حساسية عائد السهم للتحركات في عائد السوق. وكلما ارتفع معامل بيتا دل ذلك على إرتفاع حساسية المتغير المالي وبالتالي إرتفاع مخاطرته.

إن استخدام معامل بيتا لقياس المخاطرة انبثق عن نظريات المحافظ الاستثمارية الحديثة في الفكر المالي، حيث قسمت نظريات المحافظ الاستثمارية المخاطر التي تتعرض لها الشركات إلى قسمين رئيسيين هما المخاطر النظامية والمخاطر غير النظامية. وبينت تلك النظريات أن التنويع الجيد للمحفظة من الممكن أن يقلل المخاطر الغير نظامية.

1- المخاطر النظامية أو العامة Systematic or Public Risks وهي المخاطر التي يطال أثرها جميع الشركات في السوق، حيث أنها مخاطر عامة ولا يمكن تجنبها عن طريق تنويع المحفظة لأنها تطال السوق بأكمله. ومن الأمثلة على المخاطر النظامية الأزمات المالية والاقتصادية، التضخم، عدم الاستقرار السياسي …الخ.

2- المخاطر غير النظامية أو الخاصة Unsystematic or Particular Risks وتعبر عن المخاطر التي ينطوي أثرها على شركة معينة، بحيث تكون هذه المخاطر خاصة بشركة دون الأخرى، وهنا تكمن فائدة التنويع والذي يؤدي إلى جعل مخاطرة المحفظة منخفضة، حيث أن التنويع الجيد الذي يشمل عدد كبير من الاستثمارات يخفف بشكل كبير من تركز المخاطر وبالتالي يقلل من المخاطر الغير نظامية للمحفظة. ومن الأمثلة على هذه المخاطر انخفاض مبيعات مشروع من المشاريع، أو انخفاض الأداء المالي، …الخ.

وبناءً على هذا التصنيف يمكن القول بأنه كلما تنوعت الاستثمارات في محفظة الشركة كلما انخفضت مخاطرة المحفظة الاستثمارية ككل، وذلك حتى تصبح المخاطرة التي تتعرض لها المحفظة مقصورة على المخاطرة النظامية وذلك في المحافظ ذات التنويع الجيد (وتسمى هذه المحفظة محفظة السوق Market Portfolio والشكل رقم 6 يوضح العلاقة بين مخاطرة المحفظة وعدد الاستثمارات فيها.

وكما يبين الشكل، من الممكن السيطرة على المخاطر الغير منتظمة من خلال التنويع الجيد للمحفظة، إلا أنه لا بد من تحمل المخاطر النظامية. وبناءً على هذا الاستنتاج، فمن الضروري قياس المخاطرة النظامية وذلك باستخدام معامل بيتا لقياس المخاطرة النظامية. ويتم احتساب معامل بيتا (للسهم مثلا ) من خلال المعادلة التالية:

حيث أن:

Bi= بيتا السهم. i

Cov(Ri,Rm= التغاير بين عائد السهم i و بين عائد محفظة السوق.

δ2 (Rm) = مربع الانحراف المعياري لعوائد محفظة لسوق.

فمثلاً إذا كان معامل بيتا لسهم شركة ما يساوي + 1.7 ، فإن إرتفاع العائد على مؤشر السوق بنسبة5 %، سوف يؤدي لارتفاع العائد على سهم الشركة بمقدار 8.5%(5%×1.7)

|

|

|

|

دراسة: إجراء واحد لتقليل المخاطر الجينية للوفاة المبكرة

|

|

|

|

|

|

|

"الملح والماء" يمهدان الطريق لأجهزة كمبيوتر تحاكي الدماغ البشري

|

|

|

|

|

|

بالصور: عند زيارته لمعهد نور الإمام الحسين (عليه السلام) للمكفوفين وضعاف البصر في كربلاء.. ممثل المرجعية العليا يقف على الخدمات المقدمة للطلبة والطالبات

|

|

|

|

ممثل المرجعية العليا يؤكد استعداد العتبة الحسينية لتبني إكمال الدراسة الجامعية لشريحة المكفوفين في العراق

|

|

|

|

ممثل المرجعية العليا يؤكد على ضرورة مواكبة التطورات العالمية واستقطاب الكفاءات العراقية لتقديم أفضل الخدمات للمواطنين

|

|

|

|

العتبة الحسينية تستملك قطعة أرض في العاصمة بغداد لإنشاء مستشفى لعلاج الأورام السرطانية ومركز تخصصي للتوحد

|