آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| مراجعة وتدقيق دورة الحياة Life Cycle Audit |

|

|

أقرأ أيضاً

التاريخ: 25-1-2021

التاريخ: 2023-06-04

التاريخ: 2023-12-19

التاريخ: 16-3-2021

|

2 - 2 - 4 - 4 مراجعة وتدقيق دورة الحياة Life Cycle Audit

يتم مراجعة دورة الحياة لغرض تقييم مركز المنتوج من خلال تحديد المرحلة التي يمر بها وتقييم مقدار مساهمته للمنظمة لكي يتسنى لإدارة العمليات اتخاذ رد فعل الفعل المناسب تجاه ذلك. يمكن أن تتم المراجعة عن طريق مراجعة سلوك المبيعات والتكاليف والأرباح خلال دورة الحياة، و/ أو تطوير كشف المنتوج بواسطة تحليل القيمة .

المبيعات والتكاليف والأرباح خلال دورة الحياة

Sales, Costs & Profits During The Life-Cycle

هناك اختلاف كبير جدا في حجم المبيعات، والتكاليف، والأرباح باختلاف کل مرحلة من دورة حياة المنتوج (كما مبينة في الشكل 4 - 1)، وقد تم التطرق إلى ذلك عند الحديث عن مراحل دورة الحياة، ما ينبغي الاهتمام به في هذا الصدد هو عملية " مراجعة أو تدقيق دورة الحياة" Cycle Auddit Life لغرض تحديد المرحلة التي يمر بها المنتوج أو الخدمة، ويتم ذلك من خلال مقارنة التغيرات التي تحصل في كل من المبيعات والأرباح بتلك التي حصلت لهما في السنوات السابقة، فعندما تنخفض المبيعات والأرباح، على سبيل المثال، فإن المنتوج يكون أما في أواخر مرحلة النضج أو في مرحلة التدهور (انظر الشكل 4 - 1). أن استطلاع ومراقبة ومراجعة دورة الحياة التي تؤشر وصول المنتوج إلى هاتين النقطتين تضع الإدارة أمام عدة خيارات ، فإما أن يتم البقاء مع المنتوج الحالي السنوات أخرى من خلال منحه حياة جديدة (Revitalize) لتجديد شبابه (( Rejuvenate أو من خلال ضغط التكاليف، أو أن يتم التخلص منه بتقديم منتوج جديد بدلاً عنه، والمثال 4-1 يوضح عملية المراجعة، هناك مجموعة من الطرائق التي يمكن أن تساعد الشركة على تجديد حيوية المنتوج الحالي أو تمديد حياته هي :

• زيادة الحملات الإعلانية والجهود التسويقية.

• ايجاد استخدامات جديدة للمنتوج ومن ثم أسواق جديدة له.

• تحوير المنتوج لجعله يظهر جيداً أو مختلفاً عن السابق بواسطة إعادة تصميمه و إضافة خصائص جديدة له ... الخ

• تغيير التغليف بعبوات وحجوم جديدة وتركيز الأهتمام نحو جوانب مختلفة فيه.

• بيع المنتوج في مناطق جغرافية جديدة ويُعاب على هذه الطرائق بأنها معالجات قصيرة الأمد، ومن ثم فإن نجاحها مؤقت وقصير الأمد، وإنها فقط توفر غطاءاً إلى حين ما يكون المنتوج الجديد متوفراً.

والمثال التالي 4-1 يوضح عملية المراجعة .

مثال (4-1): مراجعة دورة حياة المنتوج

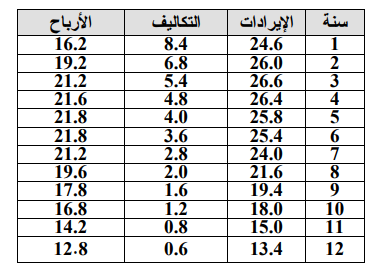

ترغب إدارة إحدى الشركات بمراجعة دورة حياة أحد منتجاتها لغرض تحديد المرحلة التي يمر بها ضمن دورة حياته، لذلك تم جمع البيانات الآتية عن إيرادات، وتكاليف وأرباح المنتوج طوال (12) سنة ماضية (المبالغ بملايين الدولارات).

المطلوب //: تحديد المرحلة التي يمر بها الآن المنتوج من مراحل حياته

الحل :

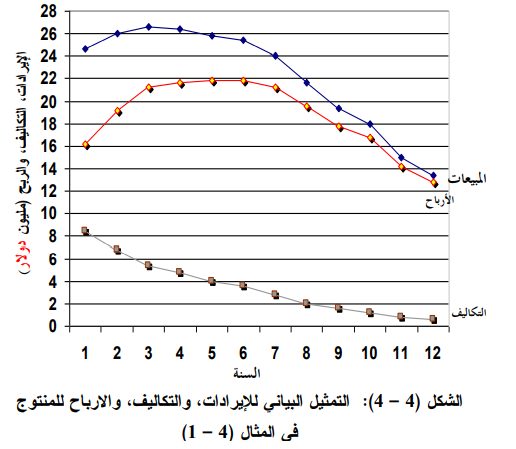

(1) يتم أولاً التمثيل البياني لقيم الإيرادات، التكاليف، والأرباح كما في الشكل (4-4).

(2) يظهر من الشكل (4-4) أن كل من المبيعات والأرباح بدأ بالانخفاض في السنوات الأخيرة مما يشير إلى دخول المنتوج في مرحلة التدهور. فإذا لم تكن الشركة قد قدمت للسوق منتوجاً جديداً بديلاً عن المنتوج الحالي ، فيتوجب عليها الإسراع بذلك .

کشف المنتوج بواسطة تحليل القيمة Product-By-Value Analysis : يستخدم الكشف لتقييم مركز المنتوج في أية مرحلة ضمن دورة حياته. كشف المنتوج بواسطة تحليل القيمة هو قائمة تُدرج بها منتوجات المنظمة بترتيب تنازلي وفقاً لعائد المساهمة الذي يحققه على أنفراد كل منتوج ، بالاضافة إلى إدراج عائد المساهمة الكلي السنوي لكل منتوج سيُنظر لعائد المساهمة المنخفض للوحدة الواحدة من المنتوج بشكل مختلف كلياً إذا ما كانت المساهمة الكلية للمنتوج تشكل نسبة كبيرة من مبيعات المنظمة. البيانات أدناه هي لخمسة منتجات رُتبت تنازلياً حسب عائد المساهمة الفردي لكل وحدة، مع عائد المساهمة الكلي السنوي للمنتوج .

يظهر من البيانات أعلاه، أن عائد المساهمة للوحدة الواحدة من المنتوج (د) منخفضة (0.5 $) مما يعطي الانطباع بعدم أهمية هذا المنتوج، ولكن مع ملاحظة مساهمته الكلية (30000$) وهي الأكبر والتي تشكل أعلى نسبة (60%) إلى مجموع مساهمات المنتجات الخمسة تبين أهميته للمنظمة ، أن نتائج تحليل هذا الكشف مفيدة للإدارة ومديري العمليات في ثلاثة جوانب هي :

1ـ تساعد مدير العمليات في التركيز على المنتجات التي لها مستقبل واعد، عليه يجب على مدير العمليات أن يركز الاستثمار الموارد في القلة المؤثرة من منتجات المنظمة (المنتوجين أ وب).

2ـ نتائج التحليل تساعد الإدارة في تحديد عروض المنتجات التي يجب التخلص منها والمنتجات التي لا يوجد مبرر للاستثمار الأضافي لها في أنشطة البحث والتطوير أوالمعدات الرأسمالية (المنتوج هـ).

3ـ تساعد الإدارة على تقييم واختيار الإستراتيجية الملائمة لكل منتوج ، قد تضمن هذه الإستراتيجيات :

• زيادة عائد مساهمة الوحدة، لزيادة التدفق النقدي، وذلك إما بزيادة سعر البيع أو تخفيض التكاليف أو كلاهما (أنظر تحليل الحساسية ضمن تحليل التعادل بالفقرة 4-6-1) .

• زيادة اختراق السوق عن طريق تحسين جودة المنتوج و / أو تخفيض التكاليف والسعر.

• تخفيض التكاليف من خلال تحسين كفاءة عملية الإنتاج.

|

|

|

|

دراسة: إجراء واحد لتقليل المخاطر الجينية للوفاة المبكرة

|

|

|

|

|

|

|

"الملح والماء" يمهدان الطريق لأجهزة كمبيوتر تحاكي الدماغ البشري

|

|

|

|

|

|

بالصور: عند زيارته لمعهد نور الإمام الحسين (عليه السلام) للمكفوفين وضعاف البصر في كربلاء.. ممثل المرجعية العليا يقف على الخدمات المقدمة للطلبة والطالبات

|

|

|

|

ممثل المرجعية العليا يؤكد استعداد العتبة الحسينية لتبني إكمال الدراسة الجامعية لشريحة المكفوفين في العراق

|

|

|

|

ممثل المرجعية العليا يؤكد على ضرورة مواكبة التطورات العالمية واستقطاب الكفاءات العراقية لتقديم أفضل الخدمات للمواطنين

|

|

|

|

العتبة الحسينية تستملك قطعة أرض في العاصمة بغداد لإنشاء مستشفى لعلاج الأورام السرطانية ومركز تخصصي للتوحد

|