آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| دوافـع تـحسين الأداء للمـؤسسات الاقتصاديـة |

|

|

أقرأ أيضاً

التاريخ: 18-1-2021

التاريخ: 9-6-2016

التاريخ: 21-1-2021

التاريخ: 20-12-2020

|

يوجد العديد من العوامل التي تؤدي بالمؤسسات إلى تحسين أدائها، ونذكر مـن أبرزها دوافع التحسين المستمر والمسؤولية الاجتماعية وأبعاد التنمية المستدامة.

1-دوافع التحسين المستمر: من أهم العوامل التي تدفع بالتحسين المستمر هي: معدلات التغير السريعة،: المنافسة، الحفاظ على المكانة والاهتمام بالجودة (1).

أ معدلات التغير السريع : وهي تمثل مجموعة القوى الخارجية، التي تؤثر على نشاط وقرارات المؤسسة وتتأثر بها، والبيئة الخارجية هي نقطة البداية والنهاية للمؤسسة؛ فمن حيث كونها نقطة البداية، فهي المصدر الأساسي للحصول على الموارد التنظيمية مثل المواد الخام، رؤوس الأموال، العمالة والمعلومات عن السوق، أما من حيث كونها نقطة النهاية، فإن بيئة الأعمال هي المستهلك الأساسي لمنتجات وخدمات المؤسسة، فكلما تميزت البيئة بعدم التأكد نتيجة لكثرة عدد المتغيرات البيئية وعدم استقرارها، عندها تعمل المؤسسات على تحسين أدائها، لمواجهة ظروف الغموض البيئي وذلك من خلال الابتكار.

ب- الحفاظ على المكانة : تعكس المكانة، الموقع التنافسي للمؤسسة بين بقية المؤسسات العاملة في نفس المجال، ويمكن لها أن تحقق ميزة تنافسية عندما تقوم بتطبيق الاستراتيجيات التي تخلق القيمة للمستهلك، والتي لا يمكن للمنافسين الحاليين أو المرتقبين تطبيقها، فإن المؤسسة يمكن أن تملك ميزة تنافسية دائمة من خلال المزج الدقيق بين المهارات البشرية والأصول المادية، بطريقة فريدة تؤدي إلى تحقيق الميزة التنافسية المنشودة.

ج- الاهتمام بالجودة : ومنه فإن المتغيرات السريعة التي تحيط بنشاط المؤسسات ، خاصة الهادفة للربح، واشتداد المنافسة، تحتم على هذه المؤسسات أن تجد لنفسها الأسلوب الذي يمكنها من دمج معارفها ومواردها المختلفة لتحقيق مستوى عال من الأداء، وذلك مع الحرص على التركيز على الجودة الشاملة، والتي تعبر عن الأساس الذي ينطلق منه استهداف ذلك المستوى من الأداء، هذا إضافة إلى ضرورة مراعاة شروط التنمية المستدامة.

د- المنافسة : وهي تعبر عن حالة الصراع الموجود بين المؤسسات ومحاولة كل منها كسب الريادة في السوق وذلك باعتماد عدة استراتيجيات تمكنها من تحقيق مستويات مرتفعة من الأداء، لذلك على المؤسسة القيام التحديث المستمر لاستراتيجياتها وتتبع متغيرات البيئة الخارجية.

2- المسؤولية الاجتماعية للمؤسسة و التنمية المستدامة : ُتعرف المسؤولية الاجتماعية بأنه (2).: "الإدماج الاختياري من طرف المؤسسات، بالاهتمام بالمشاكل الاجتماعية والبيئية في أنشطتها التجارية، وعلاقاتها . مع الأطراف ذات المصلحة" (3). فالمؤسسات لها سلوكيات اجتماعية مسؤولة، بغض النظر عن المتطلبات القانونية المفروضة من أجل الاستجابة للحاجات الاجتماعية، فيكون من بين أهدافها المساهمة في التنمية المستدامة والصحة والرفاهية الاجتماعية. من بين الفوائد التي تحصل عليها المؤسسة المسؤولة اجتماعيا وتحسن من أداءها هي: (4).

− تحسين صورة المؤسسة والحفاظ على سمعتها في المجتمع؛

− معرفة متطلبات الزبون بصفة إجمالية دائمة، وهذا بتقديم منتجات بتكنولوجيات محافظة على البيئة، وهذا ما يضمن الحصول على ميزة تنافسية؛

− تحفيز العمال، وهذا بتتبع المؤسسة لسياسات وخطوات التنمية المستدامة؛

− التحكم في المخاطر، وأيضا في التكاليف البيئية والاجتماعية، بدلا من التسبب في بعض المشاكل والكوارث البيئية؛

− الاستجابة لمتطلبات الأطراف ذات المصلحة، وهذا بتعامل المؤسسة مع عدة عوامل خارج النطاق الاقتصادي، مما يسمح بضمان سير العلاقة الجيدة بينها وبين جميع الأطراف ذات المصلحة.

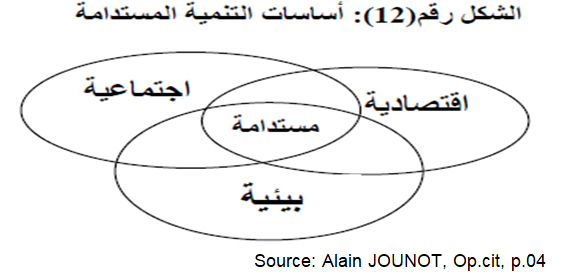

أما التنمية المستدامة، فهي تلك التنمية التي تستجيب للحاجات الحالية بدون استنزاف الثروات التي تساعد على التنمية للأجيال القادمة فمفهوم التنمية المستدامة يرتبط بثلاثة أهداف هي: الفعالية الاقتصاديـة، المساواة الاجتماعية، والحفاظ على البيئة، لذلك فوضع سياسة للتنمية المستدامة لا تحدد فقط بالبيئة، ولكن بإدارة تدمج هذه الأبعاد الثلاثة كما يمثله الشكل التالي:

Source: Alain JOUNOT, Op.cit, p.04

إن التنمية المستدامة تتطلب التنمية الاقتصادية ولكن بشرطين هما: أن تكون الثروات المخلوقة موزعة توزيعا عادلا، والموارد الطبيعية تكون مسيرة بما يتوافق والتوازن البيئي، فهي تهتم بضمان الاستمرارية إلى الأفضل بأحسن الشروط للأجيال القادمة. (5).

______________________________________________________________

.1-عادل زايد، التنظيم المتميز الطريق إلى منظمة المستقبل، منشورات المنظمة العربية للتنمية الإدارية، القاهرة. 2003 ، ص 10

2-Yves ENREGLE et Annick SOUYET, La responsabilité sociétale de l’entreprise (RSE), Arnaud Franel Editions, Québec, 2009, p.129.

3-Alain JOUNOT, 100 questions pour comprendre et agir: RSE et développement durable, AFNOR, Paris, 2010, pp.15-16.

4- Ibid P.03

5- Yves ENREGLE et Annick SOUYET, Op.cit, p.110

|

|

|

|

إجراء أول اختبار لدواء "ثوري" يتصدى لعدة أنواع من السرطان

|

|

|

|

|

|

|

دراسة تكشف "سببا غريبا" يعيق نمو الطيور

|

|

|

|

|

|

اللجنة التحضيرية للمؤتمر الحسيني الثاني عشر في جامعة بغداد تعلن مجموعة من التوصيات

|

|

|

|

السيد الصافي يزور قسم التربية والتعليم ويؤكد على دعم العملية التربوية للارتقاء بها

|

|

|

|

لمنتسبي العتبة العباسية قسم التطوير ينظم ورشة عن مهارات الاتصال والتواصل الفعال

|

|

|

|

في جامعة بغداد.. المؤتمر الحسيني الثاني عشر يشهد جلسات بحثية وحوارية

|