آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| الافصاح عن المعلومات في قائمة المركز المالي و الميزانية العمومية |

|

|

أقرأ أيضاً

التاريخ: 14-7-2018

التاريخ: 16-7-2018

التاريخ: 10-5-2022

التاريخ: 16-5-2022

|

الافصاح عن المعلومات في قائمة المركز المالي و الميزانية العمومية

المعلومات التي يجب عرضها في صلب قائمة المركز المالي :

- لم يحدد معيار المحاسبة الدولي رقم (1) طريقة أو شكل عرض مجموعات الميزانية، فقد يتم عرض الأصول المتداولة ثم الأصول غير المتداولة كما يجوز عرض الأصول غير المتداولة في البداية ثم الأصول المتداولة وذلك اعتماداً على الممارسة الصناعية وطبيعة عمل المنشأة , فمثلاً تقوم الشركات الصناعية بعرض الأصول غير المتداولة أولاً كون قيمتها كبيره نسبياً ثم الأصول المتداولة , وكذلك الحال بالنسبة للجانب الآخر بالميزانية، فقد تعرض الإلتزامات المتداولة ثم الإلتزامات غير المتداولة ثم حقوق الملكية ، كما يجوز البدء بحقوق الملكية ثم الإلتزامات غير المتداولة ثم الإلتزامات المتداولة.

إلا أن المعيار حدد البنود التالية كحد أدنى يجب أن تتضمنه الميزانية:

- الممتلكات والمصانع والمعدات .

- الممتلكات الاستثمارية .

- الأصول غير الملموسة .

- الاستثمارات التي تم المحاسبة عنها باستخدام طريقة حقوق الملكية .

- المخصصات .

- الأصول البيولوجية .

- المخزون .

- الذمم التجارية الدائنة والذمم الدائنة الأخرى .

- الذمم التجارية المدينة والذمم المدينة الأخرى .

- النقد والنقد المكافئ.

- الأصول المالية الأخرى .

- الإلتزامات والأصول الضريبية الحالية وفق ما يتطلب ذلك معيار المحاسبة الدولي رقم (12) " ضرائب الدخل " .

- الإلتزامات والأصول الضريبية المؤجلة وفق ما يتطلب ذلك معيار المحاسبة الدولي رقم (12) " ضرائب الدخل " .

- الإلتزامات المالية الأخرى .

- حقوق غير مسيطر عليها non-controlling interests (حقوق الأقلية) المعروضة ضمن حقوق الملكية .

- رأس المال المصدر والاحتياطيات التي تعزى لحملة الأسهم في الشركة الأم .

إجمالي الأصول المصنفة كأصول محتفظ بها للبيع والأصول المشمولة في مجموعات التصرف (مجموعة الأصول) والمصنفة على أنها محتفظ بها للبيع وفقاً للمعيار الدولي لإعداد التقارير المالية رقم (5)

المعلومات التي يجب عرضها إما في صلب الميزانية العمومية أو في الإيضاحات :

يتطلب معيار المحاسبة الدولي رقم ( 1) الإفصاح إما في صلب الميزانية أو في الإيضاحات عما يلي :

1- تصنيفات جزئية أخرى للبنود المعروضة مصنفة بشكل مناسب لعمليات المنشأة ووفق ما تتطلبه المعايير الدولية لإعداد التقارير المالية ومعايير المحاسبة الدولية. مثل تصنيفات المخزون إلى أنواعه بضاعة جاهزة، وانتاج تحت التشغيل، ومواد أولية، وتحليل مكونات رأس المال وهكذا.

2- بالنسبة لكل فئة من فئات رأس المال :

عدد الأسهم المصرح بها .

عدد الأسهم الصادرة والمدفوعة بالكامل، وعدد الأسهم الصادرة وغير المسددة بالكامل .

القيمة الإسمية لكل نوع من الأسهم، أو أن الأسهم ليس لها قيمة إسمية .

تسوية لعدد الأسهم غير المسددة في بداية ونهاية الفترة .

الحقوق والمزايا والقيود الخاصة بتلك الفئة بما في ذلك القيود على توزيع أرباح الأسهم واعادة دفع رأس المال .

ملكية المنشأة لأسهمها ( أسهم الخزينة ) وأسهم المنشأة التي تملكها الشركات التابعة أو الزميلة للمنشأة .

الأسهم المحجوزة لإصدارها بموجب عقود الخيارات، وعقود بيع الأسهم متضمنة الشروط والمبالغ .

كما يلزم المعيار المنشآت التي لا يتكون رأسمالها من أسهم مثل شركات الأشخاص، الإفصاح عن معلومات مماثلة للمعلومات المطلوبة في هذه الفقرة مبينة الحركات إثناء الفترة في كل فئة من فئات حقوق الملكية، والحقوق والامتيازات والقيود لكل فئة من حقوق الملكية .

3- وصف لطبيعة وغرض كل احتياطي ضمن حقوق الملكية

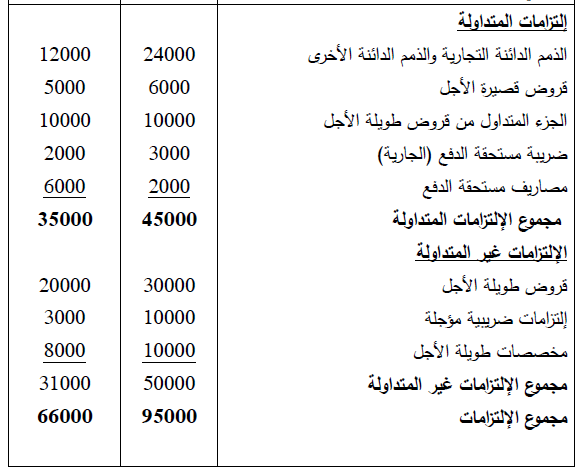

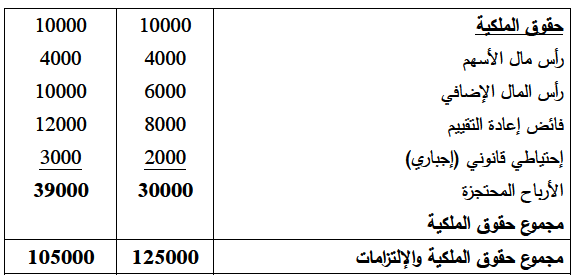

فيما يلي هيكل توضيحي لقائمة المركز المالي وفق ما يتطلبه معيار رقم (1) وهذا الشكل والمعطيات التي تتضمنه لا يعتبر الشكل الوحيد الذي يمكن إتباعه، حيث يمكن عرضها بأشكال أخرى .

مثال توضيحي عن قائمة مالية لإحدى الشركات ادناه

|

|

|

|

اكتشاف تأثير صحي مزدوج لتلوث الهواء على البالغين في منتصف العمر

|

|

|

|

|

|

|

زهور برية شائعة لتر ميم الأعصاب التالفة

|

|

|

|

|

|

موكب أهالي كربلاء يستذكر شهادة الإمام الصادق (عليه السلام)

|

|

|

|

العتبة العباسية تستذكر شهادة الإمام الصادق (عليه السلام) بإقامة مجلس عزاء

|

|

|

|

أهالي كربلاء يحيون ذكرى شهادة الإمام الصادق (عليه السلام) في مدينة الكاظمية

|

|

|

|

شعبة مدارس الكفيل النسوية تعقد اجتماعًا تحضيريًّا لوضع الأسئلة الامتحانية

|