آخر المواضيع المضافة

القانون العام

القانون الاداري و القضاء الاداري

المجموعة الجنائية

قانون العقوبات

القانون الدولي العام و المنظمات الدولية

القانون الخاص

قانون المرافعات و الاثبات

المجموعة التجارية

علوم قانونية أخرى

القانون العام

القانون الاداري و القضاء الاداري

المجموعة الجنائية

قانون العقوبات

القانون الدولي العام و المنظمات الدولية

القانون الخاص

قانون المرافعات و الاثبات

المجموعة التجارية

علوم قانونية أخرى| معوقات الرقابة على تخصيص ايرادات الدولة المالية |

|

|

أقرأ أيضاً

التاريخ: 2023-04-06

التاريخ: 29-5-2021

التاريخ: 2024-04-06

التاريخ: 4-4-2022

|

تقوم جهات الرقابة بتنفيذ مهامها بطرق واساليب مختلفة، وغالبا ما تحدد الأنظمة والقوانين الرقابية نوعا أو أنواعا من هذه الأساليب لاتباعها من قبل الجهة المسؤولة عند القيام بالرقابة، وتنفيذ الرقابة يتطلب توفير المستلزمات اللازمة لهذه الرقابة ولقد استمدت هذه المستلزمات من الشروط او المعوقات التي يجب أن يتصف بها نظام الرقابة والشروط التي يجب توافرها عند ممارسة هذه الرقابة والقواعد التي يجب اتباعها عند الرقابة (1).

وتواجه الرقابة على تخصيص ايرادات الدولة في العراق معوقات عديدة سنتناولها في هذا الموضوع من خلال اربعة فروع نتناول في الأول عدم تشريع قانون الهيئة العامة المقترحة المراقبة تخصيص الايرادات الاتحادية وفي الثاني نتطرق الى الاعتماد على سياسية البنود في اعداد الموازنة الاتحادية العامة وفي الثالث سنتناول عدم اجراء التعداد العام للسكان واثره على اعداد الموازنة العامة أما في الرابع سنتطرق الى عدم اعداد الحسابات الختامية للسنوات السابقة.

الفرع الاول

عدم تشريع قانون الهيئة العامة المقترحة لمراقبة تخصيص الإيرادات الاتحادية

نصت المادة (106) من الدستور العراقي لعام 2005 على انشاء هيئة الرقابة على تخصيص الواردات الاتحادية ويكون الغرض من إنشاء هذه الهيئة هو:

أ- التحقق من عدالة توزيع المنح والمساعدات والقروض الدولية، بموجب استحقاق الأقاليم والمحافظات غير المنتظمة في اقليم.

ب- التحقق من الاستخدام الأمثل للموارد المالية الاتحادية واقتسامها.

ج- ضمان الشفافية والعدالة عند تخصيص الأموال الحكومات الأقاليم والمحافظات غير المنتظمة في اقليم، وفقا للنسب السكانية.

الا أن عدم تأسيس هذه الهيئة وعدم اقرار قانونها هو أحد معوقات الرقابة على تخصيص إيرادات الدولة المالية إذ أن الدستور العراقي النافذ قد نص على ((تخصص للأقاليم والمحافظات حصة عادلة من الإيرادات المحصلة اتحاديا، تكفي للقيام بأعبائها ومسؤولياتها مع الأخذ بعين الاعتبار مواردها وحاجاتها ونسبة السكان فيها)) (2).

آن عدم انشاء او تأسيس هذه الهيئة وعدم اقرار قانونها سيشكل عائقا حقيقيا في عدم ضمان تخصيص حصة عادلة من الإيرادات المحصلة اتحاديا للإقليم والمحافظات.

ولا يمكن كذلك ضمان العدالة في توزيع المنح والمساعدات والقروض الدولية بموجب استحقاق الاقاليم والمحافظات غير المنتظمة في اقليم مما يخل في مسالة تخصيص الايرادات حسب الحاجة او مراعاة نسبة التمثيل السكاني، مما يشكل عائقا حقيقيا امام الاقليم والمحافظات للقيام بمسؤولياتها وواجباتها المحلية (3).

آن عدم تشريع قانون هيئة الرقابة على تخصيص الواردات الاتحادية يعيق عمل السلطات الاتحادية في وضع وتنفيذ الموازنة العامة للدولة، ويساهم أيضا في اعاقة تنظيم الموازنات المحلية المستقلة، وبالتالي عدم وضع خطط تنمية مناسبة تساهم في تعزيز الاقتصاد الوطني.

أن تشريع القانون يساهم في تبني سياسات الاستقرار الاقتصادي يساهم كذلك في وضع خطط الاستثمار بما يضمن تحقيق العدالة في توزيع الايرادات لكل الأقاليم والمحافظات غير المنتظمة في اقليم. (4).

كما أن تشريع القانون يساهم في المراقبة والتحقق من الاستخدام الأمثل للموارد الاتحادية و اقتصادها مع ضمان الشفافية والعدالة عند تخصيص الأموال الحكومات الأقاليم والمحافظات غير المنتظمة في اقليم وفقا للنسب المقررة .

ونلاحظ من الموازنات السابقة للأعوام (2006-2012) ارجاع المبالغ الغير مصروفة بسبب تلكؤ في تنفيذ التخصيصات بسبب عدم العدالة في التوزيع او عدم استخدام الاسم العلمية في تخصيص الايرادات مما يؤدي الى تدني مستوى تنفيذ الموازنة (5).

ويبدو أن خطة التنمية 2010-2014 انطلقت في سياستها الاستثمارية من مبدا الأولويات القطاعية وعليه حظي قطاع النفط والكهرباء ثم الزراعة بالأولويات، كما سعت السياسة الاستثمارية إلى تعزيز الهدف السكاني من خلال تخصيص ما نسبته (12.5% )من اجمالي الاستثمار الحكومي في الخطة لبرنامج تنمية الاقاليم وحسب النسب السكانية (6).

وهنا نرى أن هذه النسبة من التخصيصات لبرنامج تنمية الاقاليم هي وفق سياسة التقديرات وليس وفق أسس علمية أو وفق المعايير الدستورية نتيجة عدم تشريع هيئة الرقابة على تخصيص ايرادات الدولة المالية والاقتصاد العراقي يعاني من ضعف قدراته التوزيعية بسبب اعتماد الاقتصاد الريعي المركزي، الا أن هذه التخصيصات جاءت فقيرة في النهوض بقدرات البلاد الإنتاجية، فانه لايزال يعاني من الاختلالات الهيكلية، فضلا عن مشاكل جمة ناتجه عن سوء توزيع الموارد الاقتصادية والاجتماعية، انعكست في انخفاض الأداء الاقتصادي و ارتفاع في معدلات التضخم نتيجة عدم التخطيط مما ادى الى عدم العدالة في تقاسم الايرادات وفق المعايير الدستورية وتفضيل اقليم او محافظة على اخرى لغياب الأسس العلمية في تخصيص الايرادات، لذا يمثل عدم تشريع قانون هيئة الرقابة على تخصيص ايرادات الدولة المالية أحد المعوقات التي تعترض الرقابة السليمة على تخصيص الايرادات وشفافية توزيعها وضمان العدالة في التخصيص.

الفرع الثاني

الاعتماد على سياسة البنود في اعداد الموازنة الاتحادية

تعتبر موازنة البنود أو الموازنة التقليدية النموذج الأول للموازنة الذي طبق في حكومة الولايات المتحدة وكان ذلك عام 1921 (7) .

وتركز هذه الموازنة على الرقابة على النفقات العامة ومنع المخالفات وقد تطلب هذا الوضع، بتبويب الايرادات العامة بشكل يمكن من احكام الرقابة عليها وتسمى موازنة البنود بسبب تركيزها على بنود الموازنة، وما يرصد فيها من اعتمادات، وضرورة التقيد بالبنود عند الانفاق (8).

وتركز موازنة البنود على نوعين من تصنيف النفقات وهما:

1- التصنيف الاداري: وبموجبة تقسم النفقات العامة على أساس الوزارات والمصالح الحكومية التي تقوم بالإنفاق، فيخصص لكل وزارة فصل خاص في وثيقة الموازنة، ويقسم الفصل احيانا إلى فروع وتدرج النفقات التي ستنفقها الوزارة المعنية في السنة المالية المقبلة في الفصل المخصص لها (9).

شراء الأجهزة والآلات ونفقات التشغيل والصيانة ونفقات المشاريع وغيرها من اوجه الانفاق الحكومي (10). ووضعت أول موازنة في العراق سنة 1921 مع تأسيس الحكم الوطني على وفق المبادئ الأساسية لتنظيم الموازنة التقليدية (موازنة البنود) وذلك استنادا الى قانون اصول المحاسبات العامة العثماني الصادر عام 1911 والتعليمات التي أصدرتها سلطة الانتداب الانكليزي والحكومة العراقية المؤقتة، وعندما صدر نظام السلطة في الأمور المالية رقم (1715) سنة 1924 أصبحت الأحكام المتعلقة بتنظيم الموازنة وتنفيذها ومراقبتها مستمدة من هذا النظام ومن قانون أصول المحاسبة العامة العثماني بسبب عدم وجود دستور او برلمان في ذلك الوقت، ثم صدر بعد ذلك القانون الاساس الدستور) للعراق عام 1925 الذي نص في بابه السادس على الأمور المالية والقواعد المنظمة للموازنة العامة ووجوب مصادقتها من قبل البرلمان وكيفية مراقبته لها، وبقيت الموازنة العراقية على تلك الحال مع ان قانونها السنوي يتضمن عادة عددا من الأحكام التي تنظم تنفيذ الموازنة واحيانا صلاحيات الصرف والالتزام حتى صدور قانون اصول المحاسبات رقم (28) لسنة 1940 الذي حل محل قانون اصول المحاسبات العامة العثماني ونظام السلطة في الأمور المالية (11).

وقد اجريت تعديلات عديدة على هذا القانون بهدف تطويره ومواكبة للمستجدات، فمن تاريخ صدور القانون سنة 1940 لغاية 1959 أجريت ثلاثة تعديلات على هذا القانون، ثم توالت التعديلات على هذه القانون الى ان بلغت ثلاثة عشر تعديلا" (12).

وهكذا بقي هذا القانون هو القانون الوحيد الذي يعتمد عليه في تنظيم الموازنة العامة في العراق إلى أن صدر قانون الموازنة العامة رقم (107) لسنة 1985 الذي جاء بأسس ومبادئ

2- التصنيف النوعي: ويتم بموجبة تقسيم النفقات العامة الى ابواب، وبنود مختلفة وحسب طبيعة النفقات والغرض من الاتفاق مثل الرواتب والأجور وبدلات الانتقال والسفر ونفقات إذ تم فيه تصنيف الموازنة العامة إلى موازنة جارية وموازنة استثمارية وموازنة للتمويل الذاتي كما ويبين هذا القانون مسؤولية كل من وزارات المالية والتخطيط والتجارة بالإضافة الى البنك المركزي عن أعداد الأسس التفصيلية لتحضير الموازنة (13).

وقد وضح هذا القانون الضوابط المتعلقة بتنفيذ الموازنات وبين التزام كل جهة منفذة ومسؤولية وزارة المالية في مرحلة التنفيذ، كما حدد مواعيد معينة لتقديم موازين المراجعة والحسابات الختامية واوضح مضمون التقرير السنوي الذي يرفعه ديوان الرقابة المالية الى البرلمان وحدد القانون أيضا مسؤولية المنشاة والمؤسسة والوزارة المعنية عن الانحرافات التي تطرا على الموازنة (14). وحدد دستور العراق 2005 اعداد الموازنة بالقول ((يمارس مجلس الوزراء اعداد مشروع الموازنة العامة والحساب الختامي وخطط التنمية)) (15). ومن الملاحظ أن سياسة اعداد الموازنة تتسم بسيادة النفقات التشغيلية على الاستثمارية وتصميم و تنفيذ موازناتها العامة وفق سياسة البنود (16).

لذا فان الاعتماد على سياسة البنود في اعداد الموازنة العامة يعتبر من معوقات الرقابة على تخصيص الايرادات الاتحادية للأسباب التالية:

1- عدم وضوح الاهداف:

لا توضح الموازنة التقليدية (موازنة البنود الأهداف التي ترصد لها الاعتمادات فهي تبين أن اموالا رصدت في بنود الموازنة لشراء سيارات، وأجهزة والآلات (مثلا") وعند التنفيذ فإنها تبين أن السيارات والاجهزة والآلات قد تم شراؤها فعلا، بدون الأخذ بعين الاعتبار الأهداف التي اشتريت من اجلها (السيارات والأجهزة والآلات).

2- نقص التخطيط:

ان الاعتمادات التي تندرج ضمن فصول، ابواب، وبنود الموازنة التقليدية لا تكون غالبا مرتبطة بخطة او برنامج عام للتنمية، وأن المدة الزمنية للموازنة قصيرة فهي لا تتعدى مدة سنة مالية، ولذا أصبح ينظر الى الموازنة التقليدية بانها لم تعد تتلاءم مع أوضاع العديد من الدول التي اصبحت تهتم بالتخطيط المتوسط والبعيد المدى، وتحاول الربط بين الموازنة العامة السنوية، وبين خطة التنمية للبلاد، التي تتضمن العديد من البرامج والمشاريع (17).

3- الاعتماد على اسلوب المساومة:

نظرا لعدم وجود معايير موضوعية لتوزيع الأموال بين أوجه الإنفاق على الوزارات والاقاليم والمحافظات في الموازنة التقليدية، فقد أصبح اسلوب المساومة هو الأسلوب السائد في التعامل بين الوزارات ووزارة المالية، فالوزارات تبالغ في تقدير احتياجاتها من الأموال ووزارة المالية تميل إلى تخفيض تلك التقديرات، وبعد التفاوض والمساومة التي تتم اثناء مناقشة الموازنة العامة في وزارة المالية يتم التوصل إلى المبالغ التي ستعتمد للوزارات والاقاليم والمحافظات (18).

4- عدم وجود البدائل والدراسات التحليلية:

لا توجد في الموازنة التقليدية (موازنة البنود) دراسات تحليلية، تتضمن الطرق البديلة للقيام بالأعمال، وتبين التكاليف والعوائد لكل بديل لكي ترتكز على اساسها القرارات، عند توزيع الاعتمادات بين اوجه الإنفاق المتنافسة على أموال الدولة (19).

5- قلة المرونة عند التنفيذ:

لا توفر الموازنة التقليدية (موازنة البنود المرونة الكافية عند التنفيذ، فالاعتمادات مرصودة في بنود الموازنة والبنود محدد لها انواع النفقات التي تصرف منها وامكانية النقل من باب الى باب أخر، أو من بلد إلى بند اخر، ليست سهلة، وتحتاج الى موافقة الجهات العليا، ولذا فأنها تحد من حرية تصرف الأجهزة الحكومية في الأموال، وتعيق احيانا تنفيذ بعض البرامج والمشاريع (20).

6- ضعف المتابعة:

تفتقر الموازنة التقليدية (موازنة البنود الى وسائل المتابعة الحديثة، لمعرفة ما تم تنفيذه من مشاريع وبرامج، وما اتفق عليها من اموال والمراحل التي وصلت اليها، ومدى تحقيق تنفيذ تلك البرامج والمشاريع للأهداف المرجوة منها (21).

7- لا تساعد على ادخال برامج اساسية في الموازنة

إذ أن الأولوية في توزيع التخصيصات في الموازنة التقليدية (موازنة البنود) هي للبرامج والمشاريع تحت التنفيذ، لذا فان نصيب البرامج والمشاريع الجديدة من التخصيصات، يكون عادة ما يزيد من التخصيصات المالية عن حاجة البرامج والمشاريع القديمة (تحت التنفيذ) وبهذا فان الموازنة التقليدية (موازنة البنود) لا تساعد على ادخال وتنفيذ برامج ومشاريع جديدة، لأنها تحتاج إلى مبالغ كبيرة من الأموال، ضمن الموازنة مع العلم أنه في بعض الأحيان قد تكون المشاريع والبرامج الجديدة ذات جدوى اقتصادية أعلى من البرامج والمشاريع القديمة، وبذلك تفوت الفرصة على البرامج ذات المشاريع الجديدة وتستمر في رصد التخصيصات للمشاريع دون اعادة النظر فيها او تقييمها (22).

الفرع الثالث

عدم اجراء التعداد العام للسكان واثره على اعداد الموازنة

الإحصاء والتعداد العام للسكان من الاختصاصات الحصرية التي منحها الدستور للحكومة الاتحادية، ويعتبر المورد البشري من اهم مقومات النهضة الاقتصادية للأمم بل اصبح هذا المورد يمثل حجر الأساس الاهم في اقتصاديات البلدان المتقدمة، وان التطور الاقتصادي وتفعيل القطاعات الاقتصادية الانتاجية منها والخدمية يعتمد بالدرجة الأساس على مدى وفرة الموارد البشرية وهو الأهم في جانبها النوعي بما تمتلكه هذه الأيدي من الكفاءة والقدرات، والعراق من الدول التي يصنف على أنها تمتلك موارد بشرية تضمن له وفرة العنصر الانتاجي المهم من الأيدي العاملة، وهذا ما تشير اليه البيانات الإحصائية خلال سنوات التعداد 1997، 1987، 1957،1977 وهي السنة التي جرى اخر احصاء رسمي للسكان فيها، ثم جرت تقديرات للسكان في السنوات اللاحقة (23).

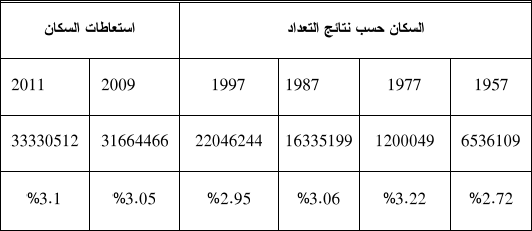

واشارت نتائج التعداد العام للسكان، والتي تعود الى العام 1957، إلى أن عدد السكان بلغ (6.5) مليون نسمة في تلك السنة، ارتفع في التعداد اللاحق عام 1977 الى 12 مليون نسمة ثم إلى 16.3 مليون في تعداد 1987، أما في تعداد 1997 فقد بلغ عدد السكان 22 مليون هذه الزيادة في السكان وحسب وزارة التخطيط والجهاز المركزي للإحصاء عام 2009 31.66 مليون نسمة، ثم 33.3 مليون عام 2011، اي بمعدل نمو 3.1 % مقارنة مع عام 2009 (24).

جدول رقم (3) (25).

حجم السكان ومعدلات النمو السكاني

المصدر: وزارة التخطيط المجموعة الاحصائية السنوية 2011 الموقع الالكتروني للوزارة

ويظهر ان اعلى معدل نمو للسكان المنوي كان ( 3.22 % )سجل في المدة 1957 - 1977، ثم انخفض واستقر تقريبا حول (3%)، أن هذا الارتفاع في النمو انما يعود الى السياسة السكانية التي اتبعتها الحكومة خلال عقود السبعينات والثمانينات والتسعينات، إذ شجعت على زيادة الانجاب والزواج المبكر باعتماد رزمة من الحوافز التشجيعية التي تضمنتها السياسة السكانية آنذاك، وهذا ما يفسر ارتفاع معدل الخصوبة الكلي الى (5.7) مولود لكل امرأة في عام 1997، رغم انخفاض هذا المعدل الى (4.6) ولادة في عام 2011 (26).

الا أنه ما زال معدل مرتفع مقارنة مع متوسط هذا المعدل في الدول النامية (2.9) ولادة عن المعدل العالمي (2.7) ولادة، و اذا استمر معدل نمو السكان على هذه الحال فسوف يتجاوز عدد السكان 40 مليون نسمة عام 2017 وقد يتضاعف عددهم الحالي عام 2030، ما يعني انه ستكون هناك حاجة ملحة إلى مضاعفة الموارد المختلفة اللازمة لتلبية الاحتياجات المتعددة للأعداد المتزايدة من السكان في المستقبل القريب (27).

مما تقدم نلاحظ أنه منذ (18) عاما لم يجر في البلاد تعداد سكاني على الرغم من اهميته، فهو مطلب اساس لوضع خطط وبرامج التنمية باستخدام قاعدة معلومات حديثة و شاملة وموثوقة في كل ما يتعلق بحجم وتركيب وخصائص السكان، ويستخدم هذا التعداد لأغراض صنع السياسات والتخطيط والادارة، كالسياسات والبرامج الحكومية، وان عدم اجراء التعداد يؤدي إلى التخبط الشديد في التخطيط لمشاريع البنى التحتية والعدد الفعلي للسكان اضافة الى العشوائية في توزيع الثروات على المواطنين، وان عدم اجراء التعداد يعني لا نهضة تنموية في العراق دون احصاءات علمية رصينة متمثلة بتعداد سكاني جديد من شانه حل المشاكل التي لها علاقة بالموازنات المالية والتخصيصات فضلا عن دقة تمثيل المحافظات ومجالسها واحتياجاتها، وان التعداد السكاني يعمل على رسم الخطط المستقبلية والتنموية لمواجهة المستوى الخطير للفقر والذي سجل ارقاما مقلقة وفي مختلف مناطق البلاد، وأن عدم اجراء التعداد السكاني في الفترة الماضية يعود ايضا الى عدم تخصيص مبلغ في الموازنة وأن اجراء التعداد السكاني لا يستهدف معرفة عدد السكان فقط بل يوفر قاعدة بيانات شاملة وواسعة عن كل ما يحتاجه المواطن من خدمات مثل التعليم والصحة والعمل، وان البيانات والمعلومات الاحصائية التي تتناول مختلف جوانب الحياة أصبحت أداة مهمة وأساسية وعلمية في التحليل والدراسات العملية التي تهدف إلى التعرف على اتجاهات ومستويات التطور والنمو في المجتمعات المختلفة، فمؤشرات النمو الاقتصادي والصحي وغيرها من الجوانب ترتكز على توفر معلومات احصائية دقيقة (28).

كما أن اجراء التعداد العام للسكان يبين لنا متوسط الدخل الفردي وكذلك متوسط استهلاك الطاقة ومياه الشرب والسعرات الحرارية والأطباء والأسرة، كما يمثل أداة أساسية في مقارنة التطور بين المجتمعات وفي المجتمع الواحد خلال فترة زمنية محددة وغير محددة وهناك مؤشرات يتم اعتمادها مثل معدل النمو اضافة الى معدلات ووفيات الأطفال ومتوسط العمر، التعداد العام للسكان جعل التخمينات هي سيدة الموقف، لأن التعداد العام يوفر معطيات عن احتياجات السكان بشكل تفصيلي والتي تتضمن التعليم والصحة والهجرة وخصائص المسكن وظروف البيئة المحيطة مما يسهل تحقيق الأهداف التي تخدم المواطن، مما يجعل العراق بحاجة متزايدة لقاعدة معلومات دقيقة يحتاجها المخطط في البلد لرسم خارطة المستقبل (29).

وكان قانون الموازنة العامة لعام 2008 قد ورد في الفقرة (10) من الجدول (د) ((تخصيصات التعداد السكاني)) (30) ولكن لم يحصل أي تقدم في هذا الموضوع، وورد سقف زمني في الموازنة العامة لعام 2008 والتي نصت في الفقرة (ب) من المادة (19) ما يلي ((تقوم الحكومة بأجراء احصاء و تعداد سكاني في جميع انحاء العراق في مدة لا تتجاوز 2008/12/31 ))الا ان التعداد العام للسكان لم يجر لغاية الآن.

وترى أن عدم اجراء التعداد السكاني يمثل أحد معوقات الرقابة على تخصيص ايرادات الدولة المالية وان اجراء التعداد السكاني سيساهم في منح التخصيصات حسب الاستحقاق ووفقا للنسب السكانية مما يساهم في اعداد موازنة سليمة ويجعل هناك دقة في الرقابة على التخصيصات لأنها تستند الى ارقام حقيقة لعدد السكان وليس على ارقام تخمينية.

الفرع الرابع

عدم اعداد الحسابات الختامية للسنوات السابقة

يعرف الحساب الختامي بانه عبارة عن ((بيان بالنفقات التي اتفقت والايرادات التي حصلت فعلا خلال الفترة التي سرت فيها الموازنة الموضوع عنها الحساب الختامي)) (31).

ويعد الحساب الختامي بعد انتهاء السنة المالية ببضعة شهور، وذلك بواسطة السلطة التنفيذية ويعتمد من قبل السلطة التشريعية، ويفيد في التعرف على مدى وصحة ومطابقة تقديرات ايرادات ونفقات الدولة التي تضمنتها الموازنة العامة للواقع الفعلي، كما أن الحساب الختامي يساعد في اعداد تقديرات الموازنة العامة للسنة المالية القادمة اذ يعتمد موظفو (باحثوا) الموازنة على ارقام الحساب الختامي (الفعلية) لسنوات سابقة عند تقديرهم الإيرادات والنفقات الموازنة العامة للسنة المالية المقبلة(32).

وبعد الانتهاء من تنفيذ الموازنة العامة، تبدأ مرحلة اعداد الحساب الختامي وتتولى وزارة المالية عادة القيام بهذه المهمة ويتضمن الحساب الختامي النفقات الفعلية والايرادات الفعلية للدولة عن السنة المالية المنهية ويعرف الحساب الختامي بانه قائمة المصروفات الفعلية والايرادات الفعلية لسنة مالية منتهية (او لمدة مالية معينة موزعة على الفصول والابواب والبنود المختلفة التي تمثل التبويب المتبع للموازنة العامة للدولة وللحساب الختامي اهمية خاصة فهو (33):

1- يعتبر أحد الأساليب الهامة للرقابة على استخدام المال العام في الأجهزة الحكومية كذلك في الرقابة على تحصيل الايرادات العامة.

2- يساعد الحساب الختامي في اعداد الموازنة العامة للدولة، للسنة المالية المقبلة اذ يعتمد احصائيو (باحثوا) الموازنة العامة على بياناته عند اعداد تقديراتهم للنفقات والايرادات العامة للسنة المالية المقبلة .

3- يبين الحساب الختامي مدى سلامة الموازنة العامة للدولة ، وذلك بدراسة وتحليل الفروق الموجودة بين الموازنة العامة والحساب الختامي.

4- يعطي صورة واقعية للأحوال المالية في الدولة تستفيد منها، أحيانا المنظمات والهيئات المالية الدولية والدول الأخرى في اتخاذ القرارات بشان تقديم التسهيلات ائتمانية للدولة المعنية.

ويتبع في اعداد الحساب الختامي للدولة نفس الاساس او نفس الطريقة المتبعة في المحاسبة الحكومية لتلك الدولة وتطبق دول العالم عدة طرق من أهمها: طريقة محاسبة الحقوق وطريقة محاسبة الخزانة وتحدد عادة قوانين، وانظمة البلد الطريقة المحاسبية الواجب اتباعها في اعداد الحسابات الختامية للدولة (34).

وتعد وزارة المالية الحساب الختامي للدولة، وترسله بعد الانتهاء من اعداده الى ديوان المراقبة العامة للمراجعة والفحص، ومن ثم يتحول الى السلطة التشريعية للتصديق عليه لغرض تحقيق الرقابة على تنفيذ الموازنة العامة (35).

ويبين الحساب الختامي، المركز المالي للدولة، والنتيجة النهائية للإيرادات وللنفقات العامة وكيفية معالجة العجز او الفائض في الموازنة العامة، فاذا تبين أن النفقات الفعلية كانت اكثر من الايرادات الفعلية، فيجب تغطية العجز من المال الاحتياطي للدولة، أو من مصادر الأخرى التي يمكن أن تلجا اليها الدولة (كالقروض مثلا) واذا تبين أن الإيرادات كانت اكثر من النفقات فيحول الرصيد الفائض الى المال الاحتياطي العام للدولة (36) .

فاذا كانت الادارة قد اغلقت حساباتها المالية فأنها تضع بعد ذلك الحساب الختامي الذي يعد الصورة الفعلية لموازنة الدولة لسنة مضت، فاذا كانت الموازنة العامة قد وضعت كبرنامج تقديري لمدة سنة مقبلة، فبانقضاء تلك السنة يكون الحساب الختامي الترجمة الفعلية لذلك البرنامج فيعكس مدى دقة التقديرات او انحرافها ويشير أيضا إلى أسباب ذك الانحراف و عدم المطابقة (37).

وقد أوضح قانون الادارة المالية في العراق التاريخ الذي يبدا فيه وضع الحساب الختامي وعرضه على السلطة التشريعية لإقراره أو تحديد المسؤولية اذا كان يكشف عن أخطاء او مخالفات ارتكبتها الادارة اثناء التنفيذ، اذ نص

على أنه في 15 نيسان من السنة التالية يقوم وزير المالية بأعداد الحسابات الختامية السنوية لاسيما اموال الميزانية الخاصة ويقدمها الى ديوان الرقابة المالية العليا وبدوره يقوم الديوان بأعداد تقرير رقابي بشان الحسابات الختامية في 15 من شهر حزيران، ويقوم مجلس الوزراء بتقديم الحسابات الختامية إلى جهة تتمتع بسلطة تشريعية وطنية في 30 حزيران (38).

وبعرض الحساب الختامي على السلطة التشريعية يكون قد انتهى العمل بالقانون السنوي الموازنة العامة (39).

وتتجلى رقابة البرلمان عند تقديم الحسابات المالية بصورة مشروع قانون كما يحصل بالنسبة لمشروع قانون الموازنة العامة للدولة وهنا ستحدد مسؤولة الحكومة ايضا عن سوء التصرف بالأموال العامة أو هدرها او عدم توظيفها بمقتضى قانون اعتماد الموازنة ويبرز دور ديوان الرقابة المالية الذي عمل على فحص الحسابات الختامية (40).

ويصدر تقريرا يرسل الى وزارة المالية ويعرض الحساب الختامي مع التقرير الرقابي على مجلس النواب لغرض التصويت على قانون الحساب الختامي للدولة (41).

ويتم تدارس مشروع قانون الحساب الختامي من قبل اللجنة المالية في مجلس النواب والعرض على التصويت (42).

وتعاني الموازنة العامة في العراق من سلبيات كثيرة منها الافتقار إلى الحسابات الختامية منذ اكثر من عشر سنوات، ولذلك فان الاختلاف المحوري يتمثل في أن الموازنة العامة تتضمن ارقاما حقيقية فعلية، ويلاحظ أن لكل موازنة عامة حسابا ختاميا يصدر عن الفترة ذاتها التي تكون قد نفذت فيها الموازنة العامة، وبمقارنة ارقام الموازنة بأرقام الحساب الختامي يمكن معرفة مدى صحة ارقام الموازنات العامة ومطابقتها للواقع، وفي الوقت الذي لا يوجد فيه حسابات ختامية منذ اكثر من عشر سنوات نجد أن دولة مثل السويد تصفر حسابات الموازنة فيها ثلاث مرات في اليوم وفي العديد من الدول المتقدمة تصفر حساباتها مرة واحدة في اليوم (43).

مما تقدم ترى أن عدم أعداد الحسابات الختامية للسنوات السابقة يمثل احد معوقات الرقابة على تخصيص ايرادات الدولة المالية نتيجة سوء الادارة المالية وعدم قدرتها على التصرف المنهجي في الموارد مما يترك اثرا سلبيا على تخصيص الايرادات أو الاعتمادات المالية سواء للإقليم أو المحافظات غير المنتظمة في اقليم وبالتالي يتم وضع الموازنة وفق تقديرات غير دقيقة بعيدة عن المعايير والأساليب العلمية مما يؤثر على التنمية الاقتصادية والاجتماعية وتنفيذ المشاريع الاستثمارية وخطط التنمية الاستراتيجية بعيدا عن اعتماد المعايير الدستورية وفق النسب السكانية او نسب المحرومية أو غيرها من المعايير الدستورية ومؤخرة تمت المصادقة على الحسابات الختامية لعام 2005 و2006 فقط.

______________

1- يبين مدى تقيد الجهات الحكومية المختلفة بتنفيذ الموازنة العامة للدولة.

2- يساعد في الحكم على مدى نجاح كل جهاز حكومي في تحقيق الأهداف المالية الخاصة

1- د. فهمي محمود شكري: الرقابة المالية العليا ودار المجدلاوي للنشر والتوزيع، الأردن، 1989، ص 40، كذلك انظر د. محمد رسول العموري, الرقابة المالية العليا, منشورات الحلبي الحقوقية ، بيروت 2005 ، ص 50.

2- ينظر الفقرة ثالثا من المادة (121) / ثالثا من دستور جمهورية العراق لعام 2005 النافذ .

3- ينظر المادة (121) من دستور جمهورية العراق لعام 2005 النافذ.

4- صباح صابر محمد خوشناو: تطور النفقات العامة في الموازنة العامة لحكومة اقليم كردستان ، مجلة زانكو للعلوم الانسانية ، جامعة صلاح الدين ، اربيل العدد 15 ، ص84.

5- د. كامل كاظم بشير الكناني: ارجوحة التنمية في العراق, دار الدكتور للعلوم، بغداد, 2013 ، ص320.

6- د. سرمد عبد الستار امين، رؤية استراتيجية في واقع الاقتصاد العراقي، مجلة دراسات عراقية العدد 2، حزيران 2005، ص23.

7- لم تحظ الموازنة العامة في الولايات المتحدة الأمريكية باهتمام كبير حتى بداية القرن العشرين ويعود سبب ذلك إلى أن الايرادات كانت وفيرة والنفقات العامة قليلة في القرن التاسع عشر) الا ان الاحوال تغيرت بتزايد النشاط الحكومي وازدياد مسؤولية الحكومة اشتراكها في بعض الحروب تنتج عن ذلك ظهور حركة اصلاح نظام الموازنة العامة، ونتج عنها صدور قانون الموازنة العامة والمحاسبة سنة 1921. أنظر: د. فوزي عطوي : موازنة الدولة الاساليب الفنية لدقة تقدير النفقات والواردات، المنظمة العربية للعلوم الإدارية، معهد الإدارة العامة في سلطنة عمان، مسقط، 1981، ص45.

8- محمد شاكر عصفور: اصول الموازنة العامة, دار المسيرة للنشر والتوزيع ، عمان 2012 ، ص198 .

9- د. عادل أحمد حشيش: أصول الفن المالي لمالية الاقتصاد العام، مؤسسة الثقافة الجامعية، الإسكندرية، 1982، ص 65.

10- د. علي لطفي: اقتصاديات المالية العامة، مكتبة عين الشمس القاهرة 1983 ، ص117.

11- محمود يونس الصائغ: تحضير الموازنة العامة للدولة، رسالة ماجستير، كلية القانون، جامعة الموصل، 2001، ص12.

12- عبد الباسط تركي الحديثي: الاثار النقدية للسياسة المالية في العراق للفترة 1960-1992، اطروحة دكتوراه، كلية الادارة والاقتصاد، الجامعة المستنصرية، 1996، ص13

13- حيدر علوان الشمري: النظام المحاسبي الحكومي في كفاية اداء الوحدات الاقتصادية الخدمية، رسالة ماجستير، كلية الادارة والاقتصاد، جامعة بغداد، 1994، ص34.

14- سيروان عدنان ميرزا الزهاوي: الرقابة على تنفيذ الموازنة العامة في القانون العراقي، رسالة ماجستير، مقدمة الى كلية القانون، جامعة بغداد، 2008 ، ص19.

15- الفقرة رابعا / المادة (80) من دستور جمهورية العراق لعام 2005.

16- د. عماد عبد اللطيف سالم: اعداد ومناقشة واقرار الموازنة العامة الاتحادية في العراق، بحث منشور على شبكة المعلومات العالمية الانترنت، ص 2.

17- محمد سعید فرهود: علم المالية، معهد الإدارة العامة، الرياض، 1403هـ، ص 614.

18- حسن شاكر الشمري، فعالية السياسة المالية والنقدية والتوجهات المستقبلية في الاقتصاد العراقي، رسالة ماجستير، كلية الادارة والاقتصاد، جامعة بغداد، 2006، ص 63.

19- د. السيد عبد المولى، المالية العامة، دار الفكر العربي، القاهرة، 1977، ص 78

20- حسن شاكر الشمري، فعالية السياسة المالية والنقدية والتوجهات المستقبلية في الاقتصاد العراقي، رسالة ماجستير، كلية الادارة والاقتصاد، جامعة بغداد، 2006 ، ص 64.

21- المصدر السابق.

22-Thomas Murphy ،OP. Cit., P. 41.

23- د. كامل كاظم بشير الكناني: ارجوحة التنمية في العراق, دار الدكتور للعلوم، بغداد, 2013 ، ص415.

24- د. كامل كاظم بشير الكناني: ارجوحة التنمية في العراق, دار الدكتور للعلوم، بغداد, 2013 ، ص415.

25- جدول يبين حجم السكان ومعدلات النمو حسب المجموعة الإحصائية السنوية وزارة التخطيط والمنشور في الموقع الالكتروني للوزارة على شبكة المعلومات الدولية. www.mop.gov.i

26- اللجنة الوطنية للسياسات السكانية، تحليل الوضع السكاني في العراق 2012، وزارة التخطيط ، ص 56.

27- اللجنة الوطنية للسياسات السكانية، حالة سكان العراق 2010، ص 21-22.

28- انظر التحقيق الصحفي بعنوان (التخطيط: البرلمان مسؤول عن تأخير التعداد السكاني لعدم شموله بالموازنة)، جريدة المدى، العدد 2630، الاثنين 2012/1/22 المنشور على شبكة المعلومات الدولية الإنترنت.

29- المصدر السابق.

30- قانون الموازنة الاتحادية لعام 2008 المنشور في جريدة الوقائع العراقية بالعدد (4067) في 2008/3/13

31 - زكريا محمد بيومي: مبادئ المالية العامة، مطبعة جامعة القاهرة، القاهرة، 1978، ص 587 .

32- محمد شاكر عصفور: اصول الموازنة العامة, دار المسيرة للنشر والتوزيع ، عمان 2012 ، ص 25.

33- محمد لطفي حسونه، واحمد باشموس، الحسابات الحكومية والقومية في الجمهورية العربية اليمنية (دراسة نظرية وتطبيقية)، مطابع الاهرام التجارية، القاهرة، 1982، ص332.

34- يطلق على طريق محاسبة الحقوق مسمى اساس الاستحقاق والاخرى الاساس النقدي.

35- اسامه عبد الرحمن ويونس البطريق، ميزانية الدولة، المكتب المصري للطباعة، القاهرة، 1962، ص 184.

36- اسامه عبد الرحمن ويونس البطريق المصدر نفسه، ص186.

37- د. كاظم السعيدي: ميزانية الدولة، مطبعة الزهراء، بغداد، ، ص74.

38- المادة (6) / القسم (11) من قانون الادارة المالية والدين العام رقم 95 لسنة 2004.

39- د. زينب كريم الداودي: المصدر السابق، ص 391

40- التقارير الرقابية لديوان الرقابة المالية عن الحسابات الختامية (2010-2011).

41- ومن التطبيقات العملية لدعم ديوان الرقابة المالية لمجلس النواب هو استضافة رئيس ديوان الرقابة المالية في جلسة التصويت على الموازنة العامة للسنة المالية 2012 واجاب على أسئلة نواب المجلس المتكررة حول السبب في الإخفاق في التقدم بالحسابات الختامية للسنوات الماضية، ومدى امكانية اقرار مشروع الموازنة من دون حصول المصادقة على الحسابات الختامية للأعوام الماضية، بالتفصيلات اكثر راجع محضر جلسة مجلس النواب رقم 21 في 2012/2/18 ، منشور، الموقع الالكتروني لمجلس النواب www.parliament.iq.com

42- محمد طه حسين الحسيني الاختصاص المالي للسلطة التشريعية في الدساتير، رسالة ماجستير، كلية القانون والعلوم السياسة، جامعة الكوفة، 2010، ص306.

43- د. عبد الصاحب نجم عبد الجبوري ومحمد سلمان كريم العزاوي، تقويم أسس اعداد الموازنة العامة للدولة من خلال تحليل الموازنة الفدرالية لعام 2008، بحث منشور في مجلة الإدارة والاقتصاد، جامعة بغداد، المجلد15، العدد53، 2009، ص 75.

|

|

|

|

الآثار الجانبية لأدوية تستخدم في علاج "ألزهايمر" تثير الجدل

|

|

|

|

|

|

|

اكتشاف سر نجاة "مخلوقات أبدية" من انفجارات الإشعاع القاتلة

|

|

|

|

|

|

موكب أهالي كربلاء يهدي ممثل المرجعية العليا درعا تثمينا للمساهمات الفاعلة والمساندة لإنجاح الفعاليات التي يقيمها خلال المناسبات الدينية

|

|

|

|

مراحل متقدمة من الإنجاز يشهدها مشروع مركز الشلل الدماغي في بابل

|

|

|

|

الأمين العام للعتبة الحسينية المقدسة: يجب الاهتمام بالباحثين عن العمل ومنحهم الفرص المناسبة عبر الاهتمام بقدراتهم ومؤهلاتهم وإبداعاتهم

|

|

|

|

يمتد على مساحة (500) دونم ويستهدف توليد الطاقة الكهربائية.. العتبة الحسينية تعلن عن الشروع بإنشاء مشروع معمل لتدوير النفايات في كربلاء

|