آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| مـعايير الربحيـة |

|

|

أقرأ أيضاً

التاريخ: 30-5-2019

التاريخ: 19/12/2022

التاريخ: 30-8-2022

التاريخ: 30-8-2022

|

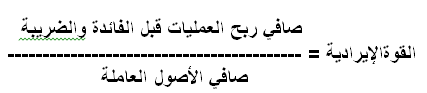

معايير الربحية : لقياس الربحية معايير مختلفة أهمها اثنان :

+ القوة الإيرادية: والمراد بها قدرة المنشأة على توليد الأرباح وتستند القوة الإيرادية على نظرية صافي الربح الناتج عن العمليات التشغيلية الحالية .أي تقيس قدرتها على توليد الربح التشغيلي

+ العائد على الاستثمار : وهو مقياس مهم جدا ً ويعتمد على نظرية صافي الربح الشامل .

+ العائد على أموال أصحاب المشروع أو على حق الملكية (1).

مفهوم القوة الإيرادية(2).

- يستند هذا المعيار في قياس الربحية إلى العلاقة بين ربح العمليات والموجودات التي ساهمت في تحقيقه.

- تعرف القوة الإيرادية بأنها قدرة الاستثمار المعين على تحقيق عائد نتيجة استخدامه، أو هي قدرة المنشأة على تحقيق الأرباح نتيجة لاستخدام موجوداتها في نشاطها الأساسي ، ورياضيا هي عبارة عن نسبة ربح العمليات إلى موجودات المنشأة

- وتعتبر القوة الإيرادية مقياسا أفضل من الربح للحكم على كفاية المنشأة ، لأن الربح عبارة عن رقم مطلق لا يشير إلى حجم الاستثمارات التي حققته، بينما القوة الإيرادية توجد مثل هذه العلاقة ،الأمر الذي يسهل إجراء المقارنات مع عوائد الفترات الأخرى والمنشآت الأخرى التي تختلف في أعبائها الضريبية وتختلف في مدى اعتمادها على الاقتراض في تمويل عملياتها، كما تساعد في تعرف الاتجاه الذي يتخذه أداء المنشأة

- وتعد القوة الإيرادية مقياسا لكفاءة الأداء التشغيلي للمؤسسة، لذا يتوجب عند احتسابها الاقتصار على الأصول المشاركة فعلا في العمليات العادية للمؤسسة، كما يجب استخدام صافي ربح العمليات، أي الاقتصار على الأرباح التي تتولد نتيجة تشغيل هذه الأصول قبل الفوائد والضرائب والمصروفات والإيرادات الأخرى .

عناصر القوة الإيرادية: لاحتساب القوة الإيرادية، نحتاج إلى العناصر التالية :

1- المبيعات: ويقصد بذلك صافي المبيعات بعد طرح أية مردودات للمبيعات وأي خصم مسموح به .

2- صافي الأصول العاملة: وتعني جميع الأصول، أي الموجودات التي تستخدم في عمليات المنشأة لتحقيق الإيراد العادي للعمليات وذلك بعد طرح مخصصات الديون المشكوك فيها والاستهلاكات وأية مخصصات أخرى .هذا ويجب استبعاد أية أصول لم تساهم في تحقيق الربح كالأصول المؤجرة وكذلك الاستثمارات .

3- صافي ربح العمليات : ويقصد به ذلك الربح الذي يتحقق من نشاط المنشأة الرئيسي باستعمال أصولها العاملة، دون أن يشمل ذلك أية إيرادات أو مصروفات لا تتعلق بالعمليات العادية للمؤسسة(3).

طرق تحسين القوة الإيرادية : من المفروض أن تسعى إدارة المنشأة إلى زيادة قوتها الإيرادية دوماً. وهنالك عدة طرق لتحسين القوة الإيرادية يمكن إجمالها بما يلي :

+ تحسين الحافة ( هامش الربح التشغيلي ) :

- زيـادة المبيعـات بنسبـة أكبـر مـن زيـادة التكـاليف(المصاريف التشغيلية)

- تخفيض تكاليف العمليات بنسبة أكبر من تخفيض المبيعات .

- زيادة المبيعات مع ثبــــات تكـاليف العمليات.

- ثبـات المبيعات مع تخفيض تكاليف العمليات .

- زيادة المبيعات مع تخفيض تكاليف العمليات .

+ تحســــيـن معـــدل الــدوران الأصول العاملة :

- زيــــادة المبيعات بنسبة أكبر من زيادة صافي الأصول العاملة .

- تخفيض المبيعات بنسبة أقل من تخفيض صافي الأصول العاملة.

- زيادة المبيعات مع ثبــــات صافي الأصول العاملة .

- ثبـات المبيعات مع تخفيض صافي الأصول العاملة .

- زيادة المبيعات و تخفيض صافي الأصول العاملة

+ تغيـير كـل مـن الحافة ومعـدل الـدوران :

- تحسين الحافة مع ثبات معدل الـدوران

- تحسين معدل الدوران مع ثبات الحافة

- تحسين معدل الدوران وتخفيض الحافة بحيث تكون الزيادة في معدل الدوران اكبر من نسبة انخفاض الحافة

- تحسين معدل الدوران وتحسين الحافة

- تحسين الحافة وتخفيض معدل الدوران بحيث تكون نسبة الزيادة في الحافة اكبر من نسبة انخفاض معدل الدوران(4).

*العائد على الاستثمار : إن مفهوم العائد على الاستثمار يعكس ريعية الأموال المستثمرة في المشروع الاقتصادي ، و لذلك يستخدم كمقياس لأداء الإدارة في إدارة رأس المال المستخدم ،كما انه يمكن عده هدفاً تسعى الإدارة إلى تحقيقه .

هناك مفهومان شائعان للاستثمار هما (5) :

المفهوم الأول: ويقصد به جميع الأموال المستثمرة في المشروع، أي إجمالي موجودا ته، وطبقا لهذا المفهوم فان العائد على الاستثمار هو العائد على الموجودات .

المفهوم الثاني: ويقصد به الأموال المستثمرة من قبل أصحاب المشروع، أي حقوق أصحاب.

وطبقا لهذا المفهوم فان العائد على الاستثمار يعني العائد على حقوق أصحاب المشروع .

يتأثر العائد على الاستثمار بثلاثة متغيرات رئيسية هي :

1. صافي رأس المال المستخدم , وذلك باستبعاد الاستثمارات الخارجية والأصول الجديدة التي لم تستخدم خلال مدة الحساب .

2. صافي المبيعات خلال مدة الحساب , مع استبعاد الإيرادات التي لا تتصل بالنشاط العادي للمشروع .

3. أرباح الاستثمار قبل طرح الفوائد وذلك لقياس ريعية الأموال الكاملة المستخدمة , ومن ضمنها الديون التي ساعدت على زيادة العائد على الاستثمار .

هذا ويحسب العائد على الاستثمار مباشرة وفقاً لما يلي :

كما ويحسب بشكل غير مباشر

إن هذه الطريقة تأخذ بالحسبان معدل دوران الموجودات كما أنها لا تهمل موضوع نسبة الربحية , ولهذا فأن بعض المنشآت بغية زيادة العائد على الاستثمار تعمل على زيادة معدل دوران الموجودات مع المحافظة على نسبة معينة من الربحية , مما يؤدي إلى تحقيق عائد على الاستثمار مشابه للمعدل أو أعلى من المعدل الذي تحققه الشركات الأخرى المنافسة , وهذا ما يساعدها على تخفيض سعر السلعة وزيادة قدرتها التنافسية (6).

نسب الربحية(7): تتضمن نسب الربحية نوعين : الأول : ويتعلق بربحية المشروع على أساس المبيعات , والثاني : يحسب على أساس ربحية الاستثمارات

1- نسب الربحية على أساس المبيعات : النسبة الأولى وتتعلق بالربح الإجمالي وتحسب وفق مايلي :

تستعمل هذه النسبة لقياس ربحية المشروع من المبيعات وذلك بعد تخفيض تكلفة إنتاج البضاعة المباعة . وهي تظهر أيضاً مدى فعالية الاستثمارات في المشروع , ومدى نجاح سياسة التسعير في المشروع .

وتعتبر نسبة هامش الربح الصافي أكثر تعبيراً عن الربحية من الربح الإجمالي :

إن نسبة هامش الربح الصافي تقيس الفعالية النسبية للمشروع وذلك بعد اقتطاع جميع المصاريف والضرائب من الأرباح الإجمالية

2- نسب ربحية الاستثمارات : هذه النسب تهتم بربحية الاستثمارات , من أجل قياس ربحية رأس المال المستثمر في المشروع ومنها :

وعندما تكون الأعباء المالية هامة سيكون من الأفضل أن نحسب معدل ربحية الاستثمارات.

______________________

1- زياد رمضان . اساسيات في الادارة المالية. عمان – الاردن- دار صفاء للنشر

2- com .JPS Accounting Forums www .

3- com .JPS Accounting Forums www .

4- توفيق حسون . الإدارة المالية .منشورات جامعة دمشق

5- www. JPS Accounting Forums . com

6- توفيق حسون . الإدارة المالية .منشورات جامعة دمشق

7- توفيق حسون . الإدارة المالية .منشورات جامعة دمشق

|

|

|

|

صحتك العقلية.. "حقيقة مدهشة" بشأن تأثير العمل

|

|

|

|

|

|

|

هل تنقل سماعات الأذن بياناتك الشخصية؟

|

|

|

|

|

|

قسم الشؤون الفكرية يصدر العدد الثامن والثلاثين من مجلة دراسات استشراقية

|

|

|

|

مجمع أبي الفضل العباس (عليه السلام) يستقبل الطلبة المشاركين في حفل التخرج المركزي

|

|

|

|

جامعة الكفيل تحيي ذكرى هدم مراقد أئمة البقيع (عليهم السلام)

|

|

|

|

الانتهاء من خياطة الأوشحة والأعلام الخاصة بالحفل المركزي لتخرج طلبة الجامعات

|